Что такое УСН

УСН (Упрощенная система налогообложения) - это специальная форма налогообложения, предназначенная для малого и среднего бизнеса. Режим может быть применён для компаний и индивидуальных предпринимателей (ИП). Он позволяет уплатить только один налог, основанный на доходах. В рамках этого режима, для ИП упрощается уплата НДС и НДФЛ, а для юридических лиц (ООО) - налог на прибыль, а также налог на имущество, за исключением объектов, используемых для торговли и офисов.

В России существует несколько режимов УСН, которые предоставляют различные льготы и ограничения в зависимости от вида деятельности и размера доходов предприятия.

Основные режимы УСН

- «Доходы» - предприятия могут вести упрощенный учет доходов и расходов и уплачивать налог на прибыль в размере до 6% с доходов, расходы не учитываются.

- «Доходы минус расходы» - предприятия могут вычитать из доходов определенную долю расходов и уплачивать налог на прибыль до 15% только с остатка.

Если предприятие сработало в убыток или налог от прибыли оказался меньше минимального, то предприятие, находящееся на режиме «Доходы минус расходы» всё равно должны будут заплатить минимальный налог — 1% от годовых доходов.

Условия перехода на УСН в 2023

Для организаций:

Для перехода на Упрощенную систему налогообложения (УСН) необходимо соблюдать определенные условия:

- Размер дохода за 9 месяцев года, в котором подается заявление о переходе на УСН, не должен превышать определенный лимит. На данный момент значение лимита составляет не более 188,55 млн рублей для 2023 года.

- Заявление о переходе должно быть подано в установленный срок.

Бюджетные организации, казенные учреждения и иностранные организации не могут применять УСН. Участники простого товарищества и договора доверительного управления имуществом могут применять только УСН "доходы минус расходы", а форма налогообложения "доходы" недоступна для них.

Условия для ИП:

- Своевременная подача заявления о переходе на УСН.

- Доходы за отчетный период не должны превышать 150 млн рублей с учетом коэффициента-дефлятора.

- Остаточная стоимость основных средств не должна превышать 150 млн рублей.

- Средняя численность работников не должна превышать 100 человек.

- Вид деятельности должен быть разрешен для применения УСН.

Предпринимателям не применимы условия о доходах за 9 месяцев, доле участников и запрете на открытие филиалов. Остальные требования для перехода и работы на упрощенной системе налогообложения для ИП остаются неизменными.

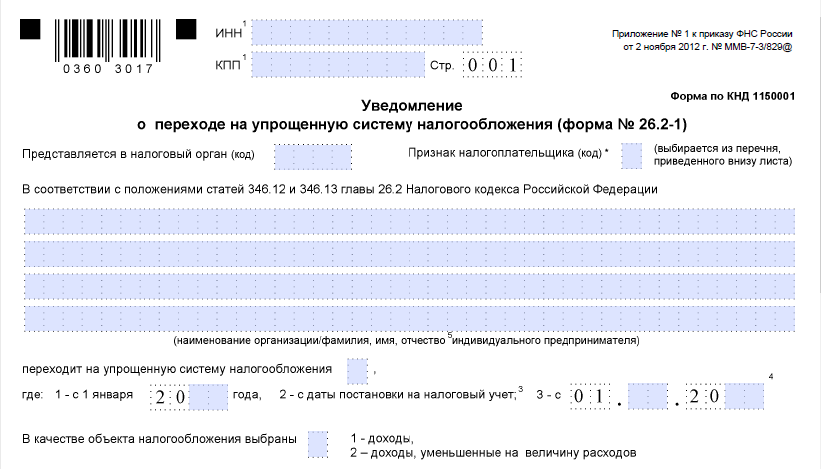

Как заполнить заявление о переходе на УСН

Поле ИНН — вписываем свой ИНН.

КПП (код причины постановки на учёт) — у ИП его нет. Для других организаций это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе. В документах КПП идет сразу за ИНН в одной строке «ИНН/КПП».

Код налогового органа — код налогового органа можно найти на сайте https://service.nalog.ru/addrno.do, вводим в поле свой адрес, и сайт выведет код налоговой, которая привязана к вашему месту регистрации.

Признак налогоплательщика

- — если вы подаёте заявление совместно с документами на регистрацию ИП.

- — если вы регистрируйте компанию или ИП заново. Т.е. ИП уже было зарегистрировано, потом закрылось, снова хотите открыть.

- — при переходе с другого налогового режима на УСН.

Переходит на упрощённую систему налогообложения

- — если подаёте заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — если переходите на УСН сразу же при регистрации.

В качестве объекта налогообложения выбраны

- — если выбираете уплачивать налог на прибыль в размере до 6% с доходов, расходы не учитываются.

- — если выбираете вычитать из доходов определенную долю расходов и уплачивать налог на прибыль до 15% только с остатка.

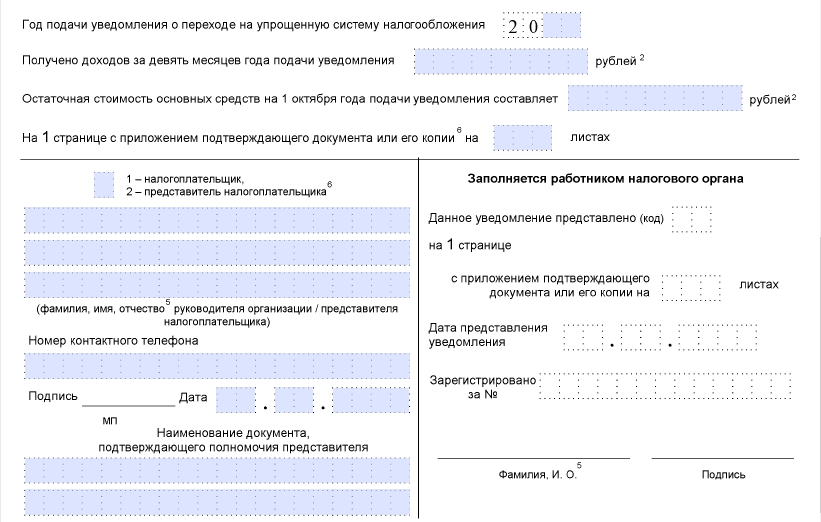

Год подачи уведомления — вписываем текущий год.

Получено доходов за девять месяцев — вписываете 0, так как мы только подаём уведомление о переходе на УСН. если у вас есть доходы за первые 3 квартала текущего года и они не превышают 45 млн — вписываете сумму доходов.

Остаточная стоимость основных средств — если их нет, ставите прочерки. Если у вас есть — вписывайте сумму.

1 — если сдаёте заявление самостоятельно, 2 — если это делает третье лицо.

Остальные поля заполняйте по наличию.

Когда отправлять заявление о переходе на УСН

УСН следует платить четыре раза в год:

- за первый квартал — с 1 января до 31 марта — до 28 апреля;

- за полугодие — с 1 января по 30 июня — до 28 июля;

- за девять месяцев — с 1 января по 30 сентября — до 28 октября;

- за год — с 1 января по 31 декабря — до 28 марта для компаний и до 28 апреля для ИП.

Итоговый налог считается за год, но из него вычитают платежи за первый квартал, полугодие и девять месяцев

Как и куда отправлять заявление о переходе на УСН

Организации и ИП подают уведомление:

- в регистрирующую налоговую инспекцию — если планируете подавать документы на регистрацию вашего бизнеса;

- в налоговую инспекцию по месту нахождения организации или месту жительства ИП — если подаете документы в течение 30 дней после постановки на учет;

- в любую налоговую инспекцию без привязки к месту нахождения организации или месту жительства ИП.

Особых требований к способу подачи уведомления о переходе на УСН нет.

- в бумажном виде — по почте, лично или через доверенного представителя. Подготовьте два экземпляра заявлений. Один экземпляр передайте инспектору, второй оставьте у себя. При подаче попросите, чтобы сотрудник ИФНС поставил на вашем экземпляре отметку о приеме;

- в электронном виде — через личный кабинет налогоплательщика или по ТКС.

Как сохранить статус УСН

- Доходы за год или любой отчетный период не должны превышать 188,55 млн рублей.

- Остаточная стоимость основных средств не должна превышать 150 млн рублей.

- Средняя численность работников не должна превышать 100 человек.

- Доля участия других компаний в вашей организации не должна превышать 25%. Размер доли участия физлиц или государства не имеет значения.

- У организации не должно быть филиалов, возможно открытие других обособленных подразделений.

- Вид деятельности вашей организации не должен быть запрещен для применения УСН.

При незначительном превышении доходов за год (доходы от 188,55 млн до 251,4 млн рублей и численность от 100 до 130 человек) — сохранение права на УСН, повышение ставок по налогу.

При значительном превышении доходов за год (доходы свыше 251,4 млн рублей и численность свыше 130 человек) — лишение права на УСН.

Ответственность за отсутствие отчётности по УСН

- Задержка в подаче декларации: Минимальный штраф составляет 5% от суммы налога, который не был уплачен вовремя. Штраф начисляется за каждый полный или неполный месяц задержки, но не более 30% от суммы налога. Минимальный размер штрафа составляет 1000 ₽.

- Просрочка авансового платежа: Налоговая служба начисляет пени за просрочку. Формула расчета пеней достаточно сложная, поэтому рекомендуется использовать калькулятор пеней для определения размера.

- Неуплата налогов: Если компания или ИП не оплатили налоги, возможно наложение штрафа в размере 20% от суммы налога, если нарушение произошло по ошибке, и 40%, если нарушение было сознательным.

Где обучиться на бухгалтера

Институт ЕВИДПО предлагает более 10 курсов по бухучету. Обучаем в кратчайшие сроки. По итогам выдаем диплом о профессиональной переподготовке: