В 2024 году вводятся изменения в сфере бухгалтерского учета и отчетности кредитных организаций. В соответствии с указанием Центрального банка Российской Федерации 6406-У, вводятся обновленные формы отчетности кредитных организаций. В данной статье мы рассмотрим ключевые аспекты отчетности, сроки и порядок предоставления документов в ЦБ РФ.

Отчетность кредитных организаций и банковских групп представляет собой систему документов, отражающих финансовое состояние и деятельность банка. Эта отчетность играет ключевую роль в бухгалтерском учете и контроле за деятельностью кредитных организаций. Она обеспечивает информацией Центральный банк для мониторинга и анализа финансовой устойчивости банковской системы, позволяет определить соответствие нормативам и регулятивным требованиям.

Бухгалтерский учет кредитных организаций: требования

Согласно Положению Банка России № 809-П, кредитные организации проводят бухгалтерский учет в рублях, и это учетное дело организует руководитель банка.

Бухучет банка должен отражать имущество и финансовые операций кредитной организации, используя двойную запись на взаимосвязанных бухгалтерских счетах.

Помимо этого, банки предоставляют обязательную отчетность, которая включает годовую и промежуточную бухгалтерскую отчетность. К ней относятся следующие формы:

- Бухгалтерский баланс (ОКУД 0409806)

- Отчет о финансовых результатах (ОКУД 0409807)

- Отчет об уровне достаточности капитала для покрытия рисков (ОКУД 0409808)

- Сведения об обязательных нормативах, нормативе финансового рычага и нормативе краткосрочной ликвидности (ОКУД 0409813)

- Отчет о движении денежных средств (ОКУД 0409814)

Руководитель банка обязан поручить ведение бухгалтерского учета главному бухгалтеру. Для главного бухгалтера действуют особые стандарты:

- Наличие высшего юридического или экономического образования.

- Опыт руководства отделом или другим подразделением кредитной организации, занимающимся банковскими операциями, не менее года при высшем образовании данной специализации, и не менее двух лет при наличии иного высшего образования.

- Отсутствие неснятой или непогашенной судимости за умышленные преступления.

- Отсутствие дисквалификации на момент заключения договора и предотвращение повторного расторжения трудового договора с главным бухгалтером со стороны работодателя.

Формы отчетности банков: разъяснения

С 1 января 2024 года начинает действовать указание Центрального банка Российской Федерации № 6406-У, которое вводит обновленную отчетность в Центробанк для кредитных организаций. Сведения, которые должны быть предоставлены в отчетности согласно этому указанию:

1) Сведения о заключении договора на проведение аудиторской проверки бухгалтерской (финансовой) отчетности кредитной организации и банковской группы.

Этот отчет разрабатывается банками и должен быть представлены в Банк России не позднее 5 рабочих дней после заключения соглашения с аудиторской организацией для проведения аудита.

В этой отчетности следует указать следующие сведения:

- Название аудиторской организации.

- Основной государственный регистрационный номер (ОГРН) аудиторской организации согласно единому государственному реестру юридических лиц (ЕГРЮЛ).

- Номер аудиторской организации в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов.

- Вид отчетности, который подлежит аудиторской проверке, с использованием соответствующих кодов:

1: годовая бухгалтерская (финансовая) отчетность;

2: промежуточная бухгалтерская (финансовая) отчетность;

3: годовая консолидированная финансовая отчетность;

4: промежуточная консолидированная финансовая отчетность;

5: годовая финансовая отчетность;

6: промежуточная финансовая отчетность.

2) Сведения об акционерах или участниках кредитной организации, которые принимали участие в решении о распределении прибыли.

Этот отчет должен быть представлен не позднее 3 рабочих дней со дня составления протокола общего собрания акционеров кредитной организации, где было принято решение о распределении прибыли.

Если решение о распределении прибыли было принято единственным участником кредитной организации, отчет следует предоставить в течение 3 рабочих дней со дня принятия такого решения.

- В первом разделе отчета необходимо указать номер и дату составления протокола общего собрания акционеров.

- Во второй раздел включается информация об акционерах или участниках, голосовавших за решение о распределении прибыли. При отсутствии какой-либо информации, вместо нее ставится символ "-".

— Тип кода акционера (участника) указывается во второй графе второго раздела:

- "1" для юридического лица

- "2" для физического лица или индивидуального предпринимателя.

— Третья графа второго раздела содержит следующие сведения об акционере (участнике):

- Полное фирменное наименование акционера-юридического лица-резидента согласно записи в ЕГРЮЛ;

- Полное фирменное наименование акционера-юридического лица-нерезидента на языке оригинала;

- Фамилия, имя, отчество акционера-физического лица или индивидуального предпринимателя. Для нерезидентов такие данные указываются на языке оригинала.

3) Сведения об акционерах (участниках) кредитной организации, контролирующих их лицах, аффилированных лицах и лицах, управляющих организацией.

Этот отчет необходимо направить в Банк России в день представления документов. Этот отчет подтверждает фактическую оплату уставного капитала кредитной организации, созданной через учреждение, независимо от ее организационно-правовой формы.

Отчет включает:

1) Информацию о всех акционерах кредитной организации.

2) Сведения о контролере акционера кредитной организации и лице, осуществляющем функции единоличного исполнительного органа контролера в следующих случаях:

- Когда акционер владеет более 10% акций (долей) кредитной организации.

- Когда акционер владеет 10% или менее акций (долей) кредитной организации, но входит в группу лиц, владеющих более 10% акций (долей).

3) Информацию о лицах, выполняющих функции единоличного исполнительного органа акционера кредитной организации, при следующих долях акций в уставном капитале:

- Более 10% акций (долей).

- 10% или менее акций (долей), если акционер (участник) входит в группу лиц, владеющих более 10% акций (долей).

4) Информация об использовании интернет-технологий и информационных систем кредитной организацией.

Отчет заполняется кредитными организациями, включая небанковские, и представляется в Банк России:

- В случае нового веб-сайта или системы дистанционного банковского обслуживания (ДБО): не позднее 10 рабочих дней с момента их запуска в интернете.

- Ежегодно к 1 январю следующего года: о состоянии всех веб-сайтов, заполнив все разделы отчета.

Отчет содержит информацию о том, как кредитные организации используют интернет-технологии и информационные системы.

5) Сведения об оценке соблюдения требований к обеспечению защиты информации.

Кредитные организации должны представлять отчет в определенные сроки:

- Если они выполняют финансовую деятельность вместе с некредитной финансовой организацией, то отчет должен быть представлен не реже одного раза в год в течение 30 рабочих дней после окончания проверки.

- Если они занимаются банковскими операциями, связанными с переводом денег, или являются операторами платежной инфраструктуры, отчет должен быть представлен не реже одного раза в два года в течение 30 рабочих дней после окончания проверки.

- Если они совмещают банковскую деятельность с некредитной финансовой деятельностью, отчет должен быть представлен не реже одного раза в три года в течение 30 рабочих дней после окончания проверки.

6) Информация о показателях операционной надежности и используемых информационных технологиях.

Кредитные организации, включая небанковские, должны составлять отчеты каждый квартал, начиная с первого дня следующего месяца после квартала. Отчеты должны быть представлены в Банк России:

- За первый квартал - не позднее первого месяца следующего квартала.

- За второй, третий и четвертый кварталы - не позднее пятнадцатого рабочего дня следующего месяца после квартала.

7) Оборотная ведомость по счетам бухгалтерского учета кредитной организации.

Отчет включает информацию о балансовых и внебалансовых счетах второго порядка, согласно плану счетов. Отчет составляется в тысячах рублей с округлением. Кредитные организации представляют отчет в Банк России по запросу за определенные внутримесячные даты в установленный срок.

8) Отчет о финансовых результатах кредитной организации.

- Кредитные организации предоставляют отчет в Банк России не позднее восьмого рабочего дня следующего месяца после отчетного квартала.

- Небанковские кредитные организации, которые могут осуществлять переводы денег без открытия банковских счетов, предоставляют отчеты за полугодие и год не позднее восьмого рабочего дня следующего месяца после отчетного периода.

- Кроме того, кредитные организации могут предоставлять отчеты за месяц и внутримесячные даты по запросу Банка России в установленный срок.

9) Отчет по управлению операционным риском в кредитной организации.

Кредитные организации составляют отчет о своей деятельности каждый квартал к началу следующего месяца и предоставляют его в Банк России до двадцать второго рабочего дня следующего за отчетным кварталом.

10) Расшифровки показателей деятельности кредитной организации.

Кредитные организации, включая небанковские и крупные сетевые кредитные организации, составляют отчет о своей деятельности по форме 0409110 на последний день отчетного периода и представляют его в ЦБ.

Для разных типов кредитных организаций существуют разные сроки представления:

- Обычные - до 9 рабочих дней после отчетного периода;

- Крупные с сетью подразделений - до 11 рабочих дней после отчетного периода.

11) Показатели кредитного риска по кредитам, предоставленным юридическим лицам.

Отчет содержит информацию о рисках кредитов и оценке займов. Этот отчет подготавливается каждый месяц для всей кредитной организации по всем выданным за отчетный месяц кредитным договорам с юридическими лицами.

12) Информация о расчете кредитного риска с использованием внутренних рейтингов.

В отчете содержится информация об активах, для которых рассчитывается кредитный риск по методу внутренних рейтингов для определения достаточности капитала банка. Этот отчет готовят банки, которым разрешено использовать данный метод, и представляют его в ЦБ каждый месяц на первое число следующего месяца, но не позднее четырнадцатого рабочего дня.

13) Информация о методиках управления рисками и моделях оценки рисков.

Этот отчет составляют и представляют банки, которым разрешено использовать подход на основе внутренних рейтингов. Отчет включает информацию о активах, для которых определяется кредитный риск с использованием метода для расчета необходимости капитала. Банки, получившие разрешение на применение этого подхода, начинают составлять и представлять отчет с той даты, которая указана в разрешении на его использование.

14) Информация о качестве активов кредитной организации.

В этом отчете предоставляется информация о том, из каких активов состоит банк (за исключением денежных средств, хранящихся в Банке России), каково их качество, а также какой резерв был сформирован для возможных потерь.

15) Данные о крупных ссудах.

В этом отчете предоставляется информация о 30 самых больших ссудах, которые головная кредитная организация и члены банковской группы предоставили юридическим лицам и индивидуальным предпринимателям, не являющимся банками.

Кроме того, отчет также включает информацию о всех ссудах, на которые наложены ограничения и которые составляют более 5 процентов от капитала банковской группы, и их возврат зависит от выполнения обязательств третьими лицами.

16) Данные о концентрации кредитного риска.

В этом отчете предоставляется информация о заемщиках или группах связанных заемщиков, в отношении которых у кредитной организации возникает максимальный кредитный риск. Это помогает оценить, насколько значительна концентрация риска в портфеле займов и ссуд банка.

Эта обновленная отчетность банков направлена на обеспечение более полной и точной информации о деятельности кредитных организаций и улучшение взаимодействия с Центральным банком.

Остальные формы кредитной отчетности и порядок их заполнения вы можете взять из указания банка.

Обучение по банковскому делу

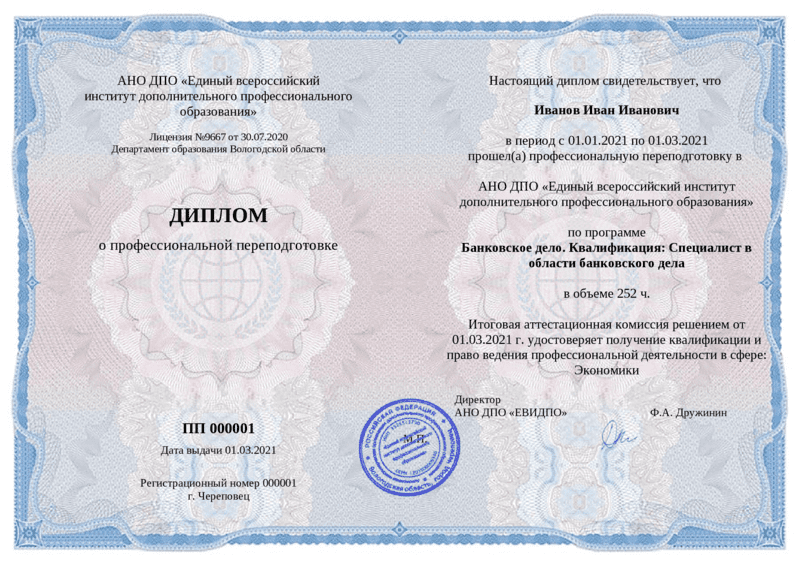

Для того, чтобы правильно заполнять отчеты кредитных организаций и вести бухгалтерский учет банков, необходимо обладать знаниями в области банковских услуг. В университете ЕВИДПО есть 11 программ повышения квалификации и переподготовки по банковскому делу Обучение проходит онлайн в сжатые сроки. Вот пример диплома, который вы получите:

Итоги

- Указание 6406-У ЦБ регулирует формы отчетности банковских организаций в 2024 году.

- Отчет для банка играет важную роль в представлении информации о финансовом положении, деятельности и рисках кредитных организаций.